智能控制器作为各类设备、装置和系统的“大脑”,是实现自动化、智能化的核心部件。随着物联网技术的普及和下游应用场景的不断拓展,中国智能控制器行业正迎来新一轮的发展机遇。本报告旨在分析2022年中国智能控制器行业的市场前景、驱动因素、竞争格局,并基于物联网应用服务的深化,探讨相关的投资机会与风险。

一、 行业发展现状与规模

中国智能控制器行业保持了稳定增长态势。得益于国内完整的电子制造产业链、持续的技术研发投入以及旺盛的市场需求,行业已形成较大规模。产品应用从传统的家用电器、电动工具,迅速扩展到汽车电子、智能家居、工业自动化、健康医疗等新兴领域。特别是在“中国制造2025”和“新基建”等政策推动下,行业的技术升级和产品迭代速度明显加快。

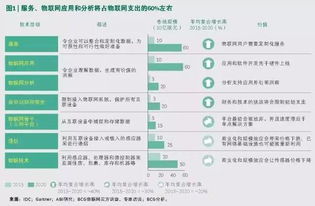

二、 核心驱动因素:物联网应用服务的深化

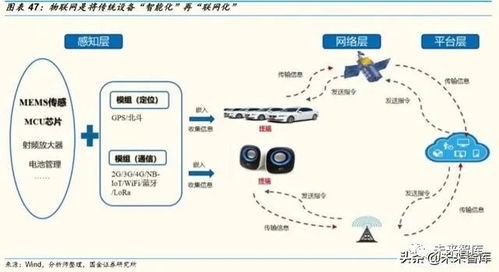

物联网的蓬勃发展是智能控制器行业最核心的增长引擎。物联网的本质是物物相连、智能交互,这离不开底层智能控制器的信息采集、处理与执行功能。

- 智能家居与楼宇自动化:智能照明、安防、环境控制等系统对高性能、低功耗、高可靠性的控制器需求激增,推动家庭与楼宇场景的控制器向网络化、智能化升级。

- 工业物联网:在工业4.0背景下,智能控制器是实现设备互联、数据采集、边缘计算的关键,服务于预测性维护、工艺优化等,市场空间广阔。

- 智慧城市与基础设施:在智能电网、智慧交通、智慧水务等领域,智能控制器是实现远程监控、智能调度和能效管理的基础单元。

- 服务模式创新:厂商正从单纯的硬件供应向“控制器+物联网平台+数据服务”的综合解决方案转型,提升了附加值和客户粘性。

三、 市场前景展望

展望2022年及未来几年,中国智能控制器市场预计将持续扩容。一方面,传统家电、工具的智能化渗透率仍有提升空间;另一方面,新能源汽车、储能系统、机器人等新兴产业的爆发将创造全新的增量市场。随着5G网络的完善和人工智能算法的加持,控制器的功能将更加强大,推动行业向高端化发展。预计未来几年,行业年均复合增长率将保持在两位数。

四、 行业竞争格局

目前,中国智能控制器市场呈现外资品牌、国内大型专业厂商与众多中小厂商并存的格局。国内领先企业通过持续研发,在细分领域已具备较强竞争力,并开始与国际巨头同台竞技。行业集中度有望随着技术门槛提高和规模效应显现而逐步提升。拥有核心技术、优质客户资源(如与头部整机品牌深度绑定)和快速响应能力的企业将获得更大优势。

五、 投资机会与风险提示

投资机会:

1. 关注在汽车电子(尤其是新能源汽车相关)、工业控制、高端智能家居等高速增长赛道深度布局的龙头企业。

2. 关注具备纵向整合能力,能提供“模组-控制器-解决方案”一站式服务的企业。

3. 关注在特定细分领域(如医疗健康、智慧农业)形成技术壁垒和客户优势的“专精特新”企业。

风险提示:

1. 技术迭代风险:技术更新迅速,若研发跟不上趋势可能导致产品落后。

2. 原材料价格波动风险:芯片、电子元器件等核心材料的供应紧张和价格波动直接影响成本和交付。

3. 市场竞争加剧风险:新进入者增多可能导致价格竞争加剧,压缩利润空间。

4. 宏观经济与下游需求波动风险:行业发展与宏观经济及家电、汽车等下游行业景气度密切相关。

结论

在物联网应用服务全面渗透的大背景下,中国智能控制器行业正站在高质量发展的新起点。行业增长逻辑清晰,从“功能控制”向“智能感知与决策”演进趋势明确。对于投资者而言,需深入甄别企业的技术实力、市场定位和客户质量,在享受行业成长红利的密切关注技术、供应链及市场格局变化带来的潜在风险。